12/05/2026

Rezumat rapid: Începând cu 1 ianuarie 2026, prin Legea nr. 245/2025, orice societate care deține un punct de lucru cu cel puțin 1 salariat la altă adresă decât sediul social este obligată să obțină un cod de identificare fiscală (CIF) separat pentru acel sediu secundar. Vechiul prag de 5 salariați a fost eliminat. Ordonanța Guvernului nr. 6/2026 a adus însă simplificări importante și a prelungit termenul de conformare până la 30 iunie 2026. Află în acest articol cine este vizat, ce pași trebuie urmați și ce sancțiuni pot interveni.

Dacă firma ta are un magazin, un atelier, un depozit, un birou sau orice alt sediu secundar situat la o adresă diferită de sediul social, iar în acel spațiu lucrează cel puțin un salariat, anul 2026 aduce o obligație fiscală pe care nu o poți ignora: înregistrarea fiscală distinctă a punctului de lucru și obținerea unui cod de identificare fiscală (CIF) propriu pentru acesta.

Reforma a fost introdusă prin Legea nr. 245/2025, publicată în Monitorul Oficial la finalul anului 2025 și intrată în vigoare la 1 ianuarie 2026. Actul normativ modifică art. 32 alin. (7) din Legea nr. 273/2006 privind finanțele publice locale, eliminând pragul anterior de 5 salariați care declanșa obligația de înregistrare fiscală separată.

Scopul declarat al legiuitorului este direcționarea corectă a impozitului pe veniturile din salarii către bugetul local al unității administrativ-teritoriale (UAT) pe raza căreia angajații își desfășoară efectiv activitatea, principiu care până în 2025 era afectat de pragul minim de 5 salariați.

Care este, concret, noua regulă?

1. Adresă diferită de sediul social + cel puțin 1 salariat în locație = obligația de înregistrare fiscală a punctului de lucru ca plătitor de salarii și de venituri asimilate salariilor;

2. Obținerea unui CIF separat pentru evidența distinctă a impozitului pe salarii și a contribuțiilor sociale;

3. Depunerea Formularului 060 la organul fiscal competent în a cărui rază teritorială se află punctul de lucru.

Atenție: Această obligație fiscală nu transformă punctul de lucru într-un contribuabil independent pentru TVA sau impozit pe profit. CUI-ul firmei rămâne neschimbat. CIF-ul secundar este utilizat exclusiv pentru declararea și plata impozitului pe veniturile salariale aferente angajaților care lucrează în acel punct.

sediul secundar desemnat

Aplicarea brutală a Legii 245/2025 ar fi generat un volum exploziv de înregistrări fiscale, motiv pentru care Guvernul a intervenit rapid prin Ordonanța nr. 6/2026, publicată în Monitorul Oficial la 30 ianuarie 2026, care a introdus art. 85¹ în Codul de procedură fiscală (Legea nr. 207/2015) și a clarificat două situații esențiale:

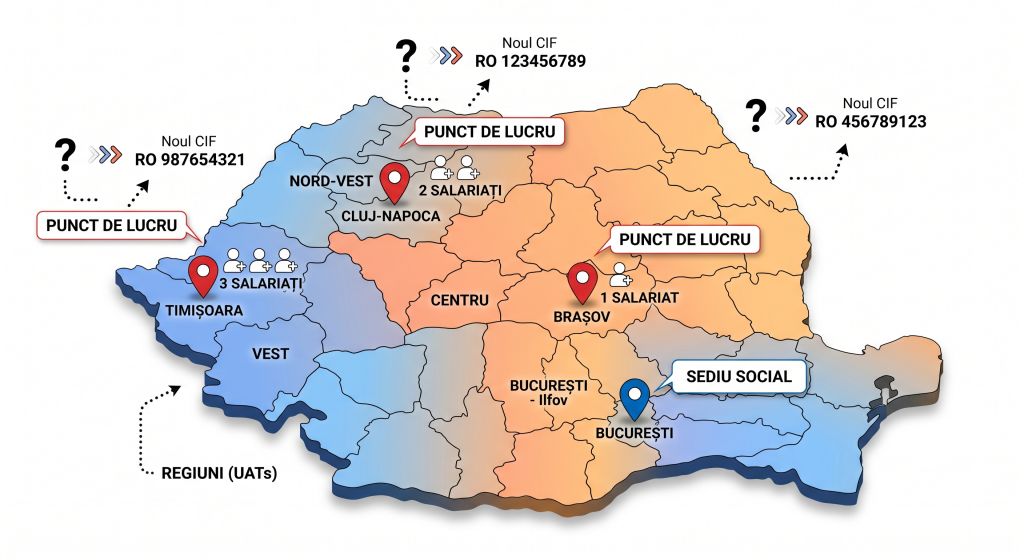

1. Sedii secundare în aceeași UAT cu domiciliul fiscal al firmei

Dacă sediul secundar este situat pe raza aceleiași unități administrativ-teritoriale (de regulă, aceeași localitate sau același sector) ca și sediul social, nu există obligația de înregistrare fiscală separată și nu trebuie obținut un CIF distinct. Plata impozitului pe salarii se efectuează utilizând CUI-ul firmei.

2. Sedii secundare în aceeași UAT, dar diferită de domiciliul fiscal

Dacă firma deține mai multe puncte de lucru pe raza aceleiași UAT (alta decât cea a sediului social), se desemnează unul dintre acestea ca „sediu secundar desemnat”, iar înregistrarea fiscală se realizează exclusiv pentru acel sediu. Plata impozitului pe salarii pentru toți angajații din respectiva UAT se va face utilizând codul de identificare fiscală al sediului desemnat, indiferent de numărul de puncte de lucru.

Recomandarea cabinetului: Înainte de orice demers la ANAF, este esențială realizarea unei „hărți” a tuturor punctelor de lucru ale firmei, defalcată pe UAT-uri, pentru a identifica corect care intră în obligația de înregistrare fiscală separată, care necesită desemnarea unui sediu secundar și care nu necesită nicio formalitate suplimentară. Greșelile în această etapă generează costuri ulterioare semnificative.

Sfera de aplicabilitate a obligației de înregistrare fiscală cuprinde:

1. Societăți comerciale (SRL, SA, SCS, SCA) care au sedii secundare la altă adresă decât sediul social;

2. Persoane fizice autorizate (PFA), întreprinderi individuale și întreprinderi familiale cu sedii secundare;

3. Organizații neguvernamentale (ONG), fundații, asociații cu sedii secundare;

4. Instituții publice organizate cu sedii secundare.

Condiția cumulativă este existența unei adrese distincte de sediul social + cel puțin 1 salariat care lucrează efectiv în acea locație (inclusiv pe normă parțială). Salariații în telemuncă pură, fără organizarea unui sediu secundar efectiv, nu intră în această categorie — însă analiza trebuie făcută pe situația concretă (organizare a spațiului, contracte de muncă, prevederi din CIM privind locul muncii).

Conform Legii nr. 245/2025 coroborate cu OG nr. 6/2026, termenele de conformare sunt următoarele:

Pentru punctele de lucru existente la 1 ianuarie 2026:

1. Termen de notificare/înregistrare fiscală: 30 iunie 2026;

2. Pentru entitățile cu mai multe sedii secundare în aceeași UAT, notificarea sediului secundar desemnat și a celorlalte sedii secundare se face până la 30 iunie 2026;

3. Codul de identificare fiscală atribuit sediului secundar desemnat rămâne valabil, iar celelalte coduri de identificare fiscală sunt radiate din oficiu de organul fiscal.

Pentru punctele de lucru înființate după 1 ianuarie 2026:

1. Termen de depunere a Formularului 060: 30 de zile de la înființarea punctului de lucru (data hotărârii AGA sau a contractului de spațiu, după caz);

2. Pentru desemnarea sediului secundar (când se înființează al doilea sediu în aceeași UAT): 30 de zile de la înființarea primului sediu secundar.

Atenție: Suspendarea sancțiunilor prevăzută de OG 6/2026 operează numai pentru entitățile deja înființate la data intrării în vigoare a Legii 245/2025 și expiră la 30 iunie 2026. După această dată, neînregistrarea fiscală a punctelor de lucru atrage aplicarea sancțiunilor contravenționale prevăzute de Codul de procedură fiscală.

Pasul 1: Inventarul locațiilor și analiza obligației

Înainte de orice depunere la ANAF, este esențial să verifici:

1. Lista actualizată a sediilor secundare (puncte de lucru) declarate la Registrul Comerțului;

2. Numărul de salariați care lucrează efectiv în fiecare locație;

3. UAT-ul fiecărui sediu secundar și raportul cu domiciliul fiscal al firmei;

4. Dacă există obligația de înregistrare separată, de desemnare a unui sediu secundar sau dacă nu există nicio obligație suplimentară.

Pasul 2: Pregătirea documentației

Pentru fiecare punct de lucru care intră în sfera de aplicabilitate, vei avea nevoie de:

1. Formularul 060 — Declarație de înregistrare fiscală/Declarație de mențiuni/Declarație de radiere pentru sediile secundare (actualizat prin Ordinul ANAF nr. 508/2026);

2. Dovada existenței punctului de lucru la adresa respectivă (certificat constatator emis de ONRC);

3. Dovada dreptului de folosință a spațiului (contract de închiriere, comodat, act de proprietate);

5. Situația personalului care lucrează la punctul de lucru (extras REVISAL, CIM/decizie de repartizare);

6. Decizia internă privind organizarea sediului secundar ca plătitor de salarii;

7. Împuternicire pentru reprezentantul care depune declarația, dacă este cazul.

Pasul 3: Depunerea Formularului 060 prin Spațiul Privat Virtual (SPV)

Depunerea se face exclusiv electronic, prin SPV, cu semnătură electronică calificată. Conform reglementărilor ANAF, comunicarea cu contribuabilii persoane juridice se realizează prin SPV începând cu 1 martie 2022.

Pașii tehnici:

1. Accesarea SPV cu certificat digital calificat;

2. Completarea Formularului 060 (PDF inteligent ANAF) cu datele sediului secundar — adresă identică cu actul, localitate, județ/sector, cod poștal, data începerii activității;

3. Validarea formularului în PDF;

4. Semnarea electronică a fișierului final;

5. Încărcarea în SPV și transmiterea către organul fiscal competent;

6. Salvarea recipisei și arhivarea internă (recipisă + PDF semnat + dovada CIF-ului obținut).

Pasul 4: Obținerea certificatului de înregistrare fiscală

Organul fiscal eliberează certificatul de înregistrare fiscală pentru sediul secundar, conținând codul de identificare fiscală secundar. Acest cod este utilizat exclusiv pentru raportarea și plata impozitului pe veniturile din salarii și a contribuțiilor sociale aferente angajaților din respectivul punct de lucru.

Pasul 5: Configurarea evidenței contabile și a raportării fiscale

Înregistrarea fiscală distinctă a punctului de lucru produce efecte directe asupra modului de raportare:

1. Declarația D112 trebuie completată astfel încât impozitul pe veniturile din salarii și contribuțiile sociale să fie virate în conturile corespunzătoare punctului de lucru;

2. Fișele sintetice ale salariaților trebuie organizate distinct, pe centre de cost/entități, în softul de salarizare și contabilitate;

3. Evidența documentelor (decizii de repartizare, contracte de muncă, raportări de prezență) trebuie ținută separat pe sediu/punct de lucru.

Pasul 6: Eventuale modificări — Formularul D700

Pentru actualizarea vectorului fiscal al firmei (de exemplu, scoaterea obligațiilor salariale din vectorul sediului principal când toți salariații sunt repartizați la sediul secundar) se utilizează Formularul D700, depus tot prin SPV.

Neîndeplinirea obligației de înregistrare fiscală a punctului de lucru constituie contravenție potrivit art. 336 alin. (1) lit. a) din Legea nr. 207/2015 privind Codul de procedură fiscală.

Cuantumul amenzilor, prevăzut la art. 336 alin. (2) lit. d) din același act normativ, este următorul:

1. De la 1.000 lei la 5.000 lei pentru persoanele juridice încadrate în categoria contribuabililor mijlocii și mari;

2. De la 500 lei la 1.000 lei pentru celelalte persoane juridice, precum și pentru persoanele fizice.

Atenție: Pentru entitățile deja înființate la 1 ianuarie 2026, sancțiunile sunt suspendate până la 30 iunie 2026 prin OG nr. 6/2026. Începând cu 1 iulie 2026, ANAF poate aplica integral amenzile prevăzute de lege.

Pe lângă amenda contravențională, neînregistrarea fiscală corectă poate genera consecințe colaterale grave:

1. Declarații D112 considerate eronate, ceea ce atrage refacerea raportărilor și recalculul obligațiilor fiscale;

2. Repartizarea greșită a impozitului pe salarii către bugetul local nepotrivit, cu obligația de regularizare ulterioară;

3. Penalități de nedeclarare de 0,08%/zi pentru obligațiile fiscale nedeclarate sau declarate incorect, conform art. 181 din Codul de procedură fiscală;

4. Probleme la controlul fiscal și la verificările de conformitate efectuate de ANAF;

5. Imposibilitatea închiderii corecte a relațiilor de muncă și eliberării adeverințelor pentru salariații implicați.

Din practica noastră, cele mai întâlnite greșeli care pun firmele în situația de neconformare sau de respingere a documentației sunt:

1. Confuzia între înregistrarea la ONRC și înregistrarea fiscală la ANAF — sunt două proceduri distincte, cu termene diferite (15 zile la ONRC pentru înregistrarea punctului de lucru, respectiv 30 de zile la ANAF pentru înregistrarea fiscală);

2. Necunoașterea regulii UAT — multe firme depun cereri de înregistrare fiscală pentru sedii situate în aceeași UAT cu domiciliul fiscal, deși legea nu impune această obligație;

3. Omiterea desemnării sediului secundar când există mai multe puncte de lucru în aceeași UAT (alta decât cea a sediului social);

4. Adrese inconsecvente între contractul de spațiu, mențiunile de la ONRC și Formularul 060 — orice neconcordanță atrage respingerea cererii;

5. Lipsa configurării corecte a softului de salarizare — chiar dacă CIF-ul este obținut, dacă D112 nu se generează cu defalcarea pe puncte de lucru, raportarea rămâne eronată;

6. Tratarea telemuncii ca punct de lucru sau, dimpotrivă, ignorarea unui sediu real funcțional unde lucrează salariați.

Firma mea are sediul social în București, Sector 1, și un punct de lucru în Sector 3 cu un singur angajat. Trebuie să obțin CIF separat?

Da. Sectorul 3 este o UAT diferită de Sectorul 1, iar prezența chiar și a unui singur salariat declanșează obligația de înregistrare fiscală separată a sediului secundar prin Formularul 060.

Dacă am sediul social în București, Sector 2, și mai multe puncte de lucru, tot în Sector 2, cu salariați, ce fac?

În acest caz se aplică art. 85¹ alin. (3) din Codul de procedură fiscală, introdus prin OG 6/2026: nu există obligația de înregistrare fiscală separată, deoarece toate sediile secundare sunt în aceeași UAT cu domiciliul fiscal al firmei. Impozitul pe salarii se va declara și plăti utilizând CUI-ul firmei.

Am două puncte de lucru în Cluj-Napoca, iar sediul social este în București. Trebuie două CIF-uri?

Nu. Ambele puncte de lucru fiind în aceeași UAT (Cluj-Napoca), iar UAT-ul fiind diferit de cel al sediului social, firma trebuie să desemneze unul dintre cele două puncte de lucru ca sediu secundar desemnat și să obțină un singur CIF pentru acesta. Plata impozitului pe salarii pentru ambele puncte se va face cu acest CIF.

Punctul meu de lucru nu are niciun salariat. Am vreo obligație?

Nu, în privința înregistrării fiscale ca plătitor de salarii. Obligația operează doar pentru punctele de lucru cu cel puțin 1 salariat. Totuși, punctul de lucru trebuie declarat la ONRC și menționat în Registrul Comerțului dacă firma desfășoară efectiv activitate la acea adresă.

Ce se întâmplă dacă deschid un nou punct de lucru cu salariați după 1 iulie 2026?

Termenul de înregistrare fiscală este de 30 de zile de la înființarea punctului de lucru. Nedepunerea Formularului 060 în termen atrage amenzile prevăzute de art. 336 alin. (2) lit. d) din Codul de procedură fiscală.

Plata impozitului pe salarii se schimbă în vreun fel?

Da. Începând cu luna în care s-a obținut CIF-ul pentru punctul de lucru, impozitul pe veniturile din salarii aferent salariaților respectivi se virează către bugetul local al UAT-ului pe raza căreia se desfășoară activitatea, iar declarația D112 trebuie să reflecte această defalcare.

Dacă punctul de lucru este temporar inactiv, ce se întâmplă?

Dacă există în continuare entitatea organizată și salariați aferenți (chiar dacă activitatea este suspendată temporar), obligația de înregistrare fiscală subzistă. Dacă activitatea este definitiv încetată, se depune declarație de radiere a sediului secundar (tot prin Formularul 060).

și a unui expert contabil

Implementarea Legii nr. 245/2025 și a OG nr. 6/2026 nu este o simplă formalitate administrativă. Procedura implică intersecția dintre dreptul societar, dreptul fiscal, procedura administrativă și dreptul muncii, iar erorile au consecințe directe asupra fluxului de raportări lunare, asupra evidenței contabile și asupra relației cu ANAF.

Un avocat specializat în drept comercial și fiscal, în colaborare cu un expert contabil, poate asigura:

1. Cartografierea completă a structurii societare și identificarea exactă a punctelor de lucru care necesită CIF separat, sediu secundar desemnat sau care nu intră în sfera obligației;

2. Redactarea deciziilor interne privind desemnarea sediului secundar și organizarea raportării fiscale;

3. Verificarea actelor de la Registrul Comerțului și concordanței datelor cu evidențele fiscale;

4. Depunerea Formularului 060 și a documentelor anexate prin SPV, în termenele legale;

5. Reprezentarea în fața ANAF în eventuale verificări, controale sau contestații;

6. Optimizarea procesului intern de salarizare și raportare D112 pe centre de cost/entități;

7. Consultanța continuă privind actualizările legislative ulterioare, având în vedere că zona este într-o dinamică accelerată.

În contextul în care perioada de grație expiră la 30 iunie 2026, iar de la 1 iulie 2026 amenzile contravenționale vor fi aplicate integral, acționarea preventivă, înainte de termen, este singura strategie rațională pentru orice administrator responsabil.

Acest articol are caracter informativ și nu constituie consultanță juridică sau fiscală individualizată. Pentru analiza situației concrete a societății dumneavoastră, identificarea obligațiilor specifice de înregistrare fiscală a punctelor de lucru și asistență în procedura completă față de ANAF, vă invităm să contactați cabinetul nostru.

Redactor: F.R.I.

Copyright © 2026. All rights reserved.